目录

一、PR图、BEP

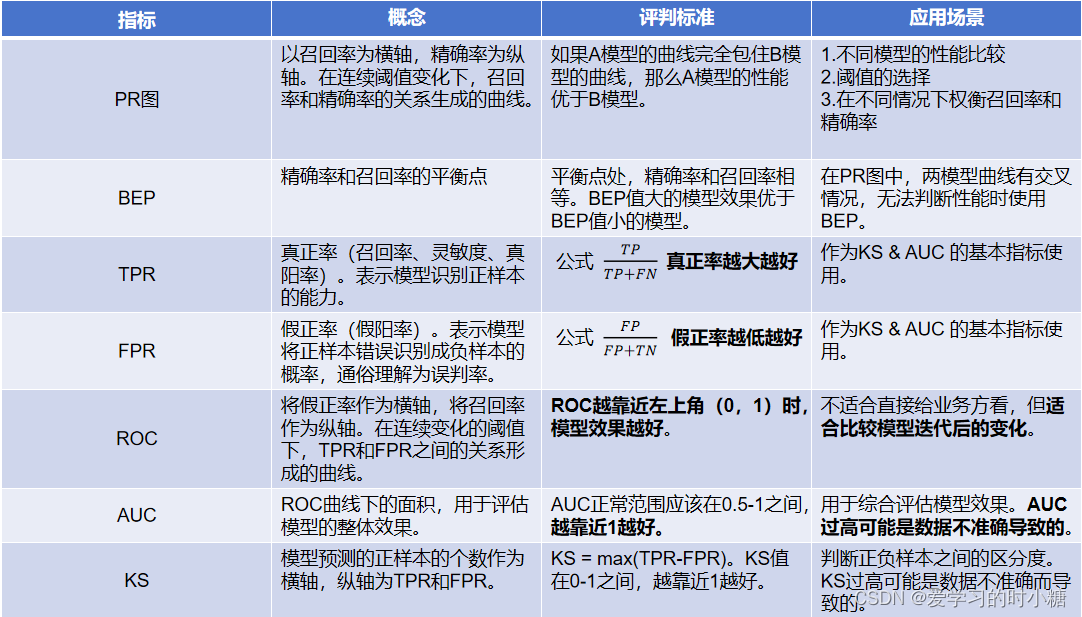

1.PR图

2.BEP

二、灵敏度、特异度

1.灵敏度

2.特异度

三、真正率、假正率

1.真正率

2.假正率

三、ROC、AUC

1.ROC

2.AUC

四、KS值

一、PR图、BEP

1.PR图

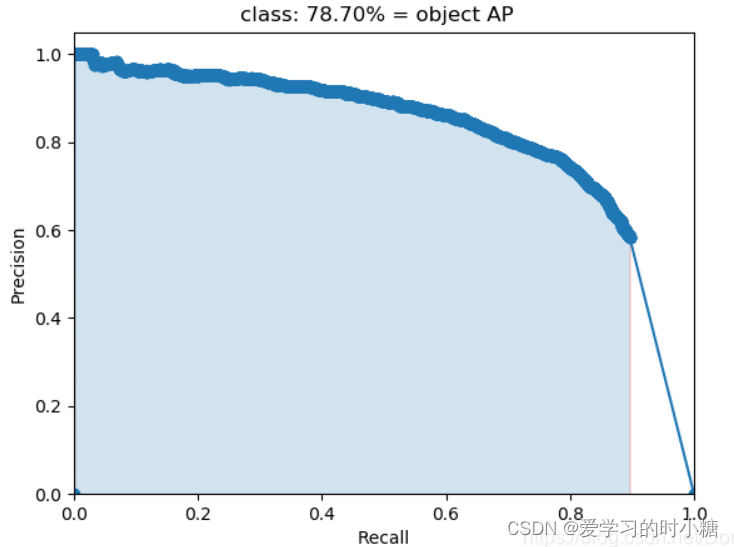

二分类问题模型通常输出的是一个概率值,我们需要设定一个阈值,让大于这个阈值的时候为正样本,其余的为负样本。

如果我们选择不同的阈值,我们就可以得到不同的预测结果,也就可以得到不同的混淆矩阵,从而得到不同的precision值和recall值。P-R图是我们在连续变化的阈值下,得到的准确率和召回率的关系。(召回率作为横轴,将精确率作为纵轴)。

PR 图主要有以下用途:

权衡 Precision 和 Recall: PR 图帮助我们直观地理解在不同阈值下模型的 Precision 和 Recall 的权衡关系。这对于某些应用中 Precision 和 Recall 之间存在权衡关系的情况非常重要,例如在医学领域的疾病诊断中,我们可能更关注 Recall,以确保尽可能多地捕获患者的真实病情。

评估样本不平衡: 当数据集中的类别不平衡时,PR 图比 ROC 曲线更能准确地反映模型性能。在样本不平衡的情况下,ROC 曲线可能给出过于乐观的评估,而 PR 图更能反映模型在正类别上的性能。

选择适当的阈值: PR 图可以帮助选择适当的分类阈值,以满足特定任务的需求。根据应用场景,我们可能更关注 Precision 或 Recall,通过观察 PR 图可以更好地理解不同阈值下的模型表现。

比较模型性能: PR 图可用于比较不同模型的性能。具体来说,我们可以比较不同模型在保持较高 Precision 的同时实现较高 Recall 的能力,或者根据实际需求调整模型的阈值。

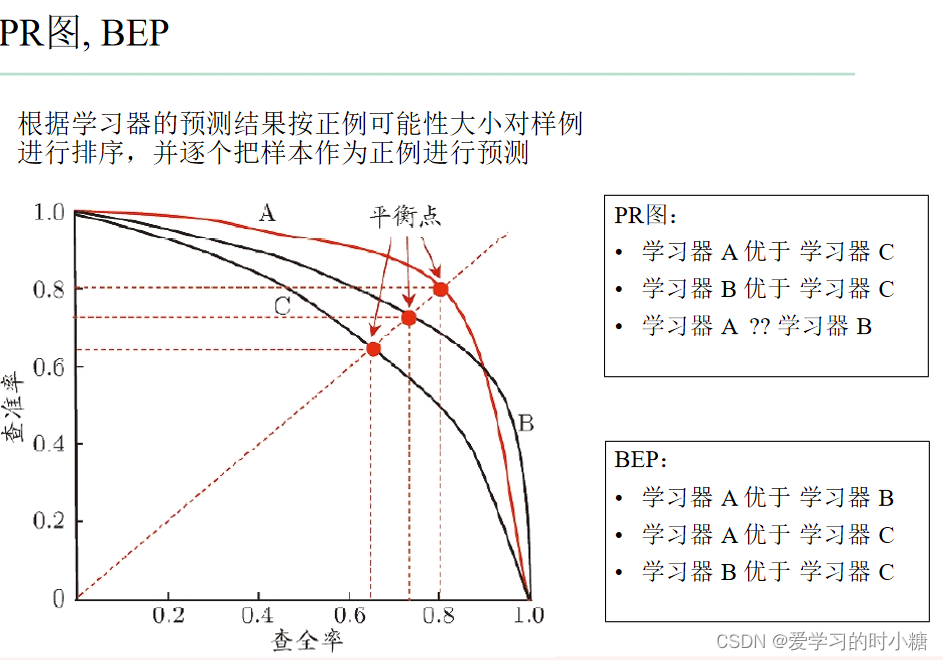

下图A模型的曲线完全包住C模型的曲线,我们就说A模型比C模型的效果好;

B模型的曲线完全包住C模型的曲线,我们就说B模型比C模型的效果好;

但是A模型和B模型的曲线有交叉,我们使用BEP进行比较。

2.BEP

BEP是精确率和召回率的平衡点,P=R时,那一条线。如果,模型的PR曲线有交叉,我们可以根据BEP来判断模型的好坏。

BEP过于简单,我们常用F1值来比较模型。F1值是考虑了召回率和精确率的一个计算指标。

灵敏度的计算公式为:

%20灵敏度是在实际的正样本中,能够找到正样本的能力。%20它和召回率的公式一样,它就是召回率。

%20特异度的计算公式为:

%20特异度是指在实际所有的负样本中,找到正确负样本的能力。

%20真正率的含义是在所有实际的正样本下识别为正样本的概率。

%20因为特异度是在实际的负样本中找到负样本的能力,1-特异度就代表它在所有实际的负样本中找正样本的能力,那这肯定不对啦,在负样本中怎么能找到正样本呢?所有这些正样本是错误的正样本。所以我们把这个概率也叫做假正率。

%20在我们实际工作中,为了避免样本对于精确率和召回率的影响,可以使用TPR和FPR。

%20ROC曲线是我们在连续变化的阈值下,生成不同的正负样本,对应出不同的混淆矩阵,得到不同的TPR和FPR值所绘制出来的一条曲线,它表示TPR和FPR的关系。

%20图中有一条绿色的直线,这条绿的直线代表真正率和假正率概率一样,也就是这种分类概率和我们随机猜的概率一样,模型效果差,不能用。越靠近这条直线,模型效果越差,这条绿色直线下面的是指,绝大多数情况下,模型的正样本都预测错了,根本不能用。

我们希望的是,真正率高,假正率低,也就是靠近左上方(0,1)的位置,此时真正率接近于1,假正率接近于0

2.AUC

AUC是ROC曲线下面的面积,在绿色直线处,总面积1被一分为二,我们需要直线上面部分的面积,这一部分面积的值为0.5-1,小于0.5不能用。

0.5 - 0.7:效果较低0.7 - 0.85:效果一般0.85 - 0.95:效果很好0.95 - 1:效果非常好,一般不可能。要对这个结果持怀疑态度,进一步分析模型的准确性。四、KS值

横坐标为在连续的阈值变化下的正样本的个数(概率分数、模型预测数)。纵坐标为TPR和FPR。

KS为在某一阈值的正样本数(概率分数) 下,TPR-FPR的值。

KS = max(TPR - FPR)

KS用来评估模型好坏样本的区分程度,有时候人们会把0.6的KS值乘以100,说成60,也正确。

KS值的业务标准如下:

KS<20:欠拟合,模型不具备可用性KS>20 & KS<30:模型可用KS>30 & KS<40 :模型预测能力优秀KS>40:模型区分度很高。我们需要对这个结果持怀疑态度,进一步分析模型的准确性。上边的业务标准是刘老师给出的,下面这个是网上大部分资料给出的。

KS: <20% : 差 KS: 20%-40% : 一般 KS: 41%-50% : 好 KS: 51%-75% : 非常好KS: >75% : 过高,需要谨慎的验证模型业务标准根据不同的业务场景而调整,并不是一个统一的值。

如果模型的AUC或KS值很高,并不是一件好事情。我们要进一步分析模型的准确性,避免是因为数据不准确导致的。

五、总结

准确率,精准率,召回率,真正率,假正率,ROC/AUC-CSDN博客

参考文献: 刘海丰——《成为AI产品经理》

声明:本文是对于刘海丰老师《成为AI产品经理》课程重点的总结,自用,请勿传播。